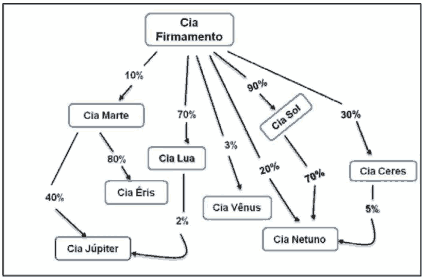

Questão 01 sobre Tratamento das Participações Societárias: (AFRFB – 2012) Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

a) a participação dos acionistas não controladores na Cia. Netuno corresponde a 16,5% do capital total.

b) os dividendos distribuídos pela Cia. Vênus devem ser reconhecidos pela investidora como Receitas.

c) os juros sobre o capital próprio, quando calculados e pagos pela Cia. Éris, são registrados pela investidora a débito de Participações Societárias.

d) a Cia. Júpiter é controlada indireta da Cia. Firmamento, mesmo que não se verifique influência significativa da investidora.

e) a investidora, ao registrar a remuneração distribuída aos acionistas pela Cia. Sol, efetua um crédito na conta Resultado de Equivalência Patrimonial.

Questão 02. (AFRFB – 2012) A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio.

Dessa forma, deve a investidora registrar o valor da equivalência:

a) a crédito do investimento, ainda que o valor ultrapasse o total do investimento efetuado.

b) a crédito de uma provisão no passivo, para reconhecer a perda no investimento.

c) a crédito de uma provisão no ativo, redutora do investimento.

d) a débito do investimento, ainda que o valor ultrapasse o total do investimento efetuado.

e) a débito de uma reserva de capital, gerando uma cobertura para as perdas.

Questão 03 sobre Tratamento das Participações Societárias: (Analista de Finanças e Controle/ ContábilFinanceira/STN – 2008) A empresa Alfa Beta S/A comprou 10 mil ações de Delta Ômega S/A ao custo unitário de R$ 14,00, quando o valor patrimonial dessas ações era avaliado em apenas R$ 10,00. Entretanto, em 31 de dezembro de 2007, a empresa Delta Ômega mostrou sua capacidade de negócios apresentando um lucro líquido da ordem de 70% do capital, tendo dele distribuído, como dividendos aos acionistas, o equivalente a 20% do capital social. As operações, na empresa Alfa Beta, são avaliadas e contabilizadas pelo método da equivalência patrimonial.

Em 15 de janeiro de 2008, ao vender essas ações a R$ 15,00 por unidade, Alfa Beta terá computado um lucro efetivo de:

a) R$ 70.000,00.

b) R$ 50.000,00.

c) R$ 30.000,00.

d) R$ 10.000,00.

e) R$ 0,00.

Questão 04. (AFRFB – 2014) Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Considerando estas informações, responda à questão.

Ao final de dezembro, no encerramento do exercício social, a Cia. Amazônia deve efetuar o lançamento contábil de:

a) débito na conta Resultado de Investimentos a crédito na conta de Participações Societárias – Cia. Mamoré no valor de R$18.000.

b) débito na conta Participações Societárias – Cia. Mamoré a crédito de Receitas de Investimentos no valor de R$15.000.

c) débito na conta de Resultado de Equivalência Patrimonial a crédito de Participações Societárias –Cia. Mamoré no valor de R$12.500.

d) débito na conta de Resultado de Equivalência Patrimonial a crédito de Participações Societárias –Cia. Mamoré no valor de R$5.000.

e) débito na conta de Participações Societárias – Cia. Mamoré a crédito de Resultado de Equivalência Patrimonial no valor de R$3.000.

Questão 05 sobre Tratamento das Participações Societárias: (SUSEP – 2010) A Companhia Epson adquiriu da Companhia Ypsilon 30% de seu Patrimônio Líquido, que é representado unicamente pela conta Capital, cujo valor é R$ 200 mil.

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson. Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

a) R$ 78.000,00.

b) R$ 42.000,00.

c) R$ 90.000,00.

d) R$ 72.000,00.

e) R$ 102.000,00.

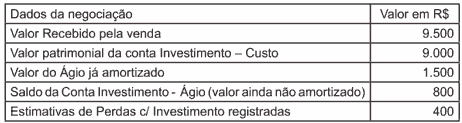

Questão 06. (AFRFB – 2012) Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou:

a) um lançamento de crédito na conta de Investimento – Valor de Custo no valor de R$ 9.500,00.

b) o reconhecimento de um desembolso na aquisição do investimento no valor de R$ 9.000,00.

c) um Ganho com Alienação de investimentos no valor de R$ 100,00.

d) o registro de um débito na conta de Investimentos – Ágio no valor total de R$ 800,00.

e) uma Perda com a Alienação de Investimentos no valor de R$ 700,00.

Questão 07. (STN – 2013) A Cia. Iluminada participa com 4% do capital ordinário da Cia. Hércules. Nessa participação societária permanente, a investidora não possuía influência significativa. Na ocasião da aprovação das contas e distribuição do resultado da Cia. Hércules, também foi aprovada a distribuição de R$ 500.000 a título de dividendos aos seus acionistas. A empresa investidora, ante esse fato, deve registrar um débito:

a) em Resultado com Investimentos a crédito de Ganhos com Participações Societárias Permanentes.

b) em Participações Societárias Permanentes a crédito de Receitas não Correntes – Investimentos.

c) de Dividendos a Receber a crédito de Outras Receitas Operacionais – Dividendos e Rendimentos de Outros Investimentos.

d) de Disponibilidades a crédito de Ganhos e Perdas com Participações Permanentes em Outras Sociedades.

e) de Conta de Resultado a crédito de Resultados com Investimentos Permanentes em outras Sociedades Coligadas.

Questão 08 sobre Tratamento das Participações Societárias: (AFRFB – 2009) Em fevereiro de 2008 a empresa Calcedônia Minerais S.A. investiu R$ 350.000,00 em ações de outras companhias, contabilizando a transação em seu ativo permanente. Desse investimento, R$ 200.000,00 deverão ser avaliados por “Equivalência Patrimonial” e R$ 150.000,00, pelo Método do Custo.

Durante o exercício em questão, as empresas investidas obtiveram lucros que elevaram seus patrimônios líquidos em 4%, tendo elas distribuído dividendos de tal ordem que coube à Calcedônia o montante de R$ 6.000,00, sendo metade para os investimentos avaliados por Equivalência Patrimonial e metade para os investimentos avaliados pelo método do custo.

Com base nessas informações, podemos afirmar que, no balanço patrimonial da empresa Calcedônia Minerais S.A. relativo ao exercício de 2008, deverá constar contabilizado um investimento no valor de:

a) R$ 350.000,00.

b) R$ 355.000,00.

c) R$ 358.000,00.

d) R$ 361.000,00.

e) R$ 364.000,00.

Questão 09. (CVM – 2010) A CIA Dascartas é controladora da empresa Quatro Ases, pois possui 56% de seu capital votante. Ao fim do exercício social, Quatro Ases apurou um lucro líquido de R$ 100.000,00, após os tributos, participações, reservas e outros ajustes cabíveis, e, dele, destinou 25% para pagamento de dividendos a seus acionistas.

O fato narrado provocou mutações no patrimônio da empresa controladora Dascartas, que mandou promover o competente registro contábil, debitando a conta:

a) Caixa a crédito de Receitas de Dividendos.

b) Dividendos a Receber a crédito de Investimentos

c) Dividendos a Receber a crédito de Receitas da Equivalência Patrimonial.

d) Dividendos a Receber a crédito de Receitas de Dividendos.

e) Investimentos a crédito de Dividendos a Receber.

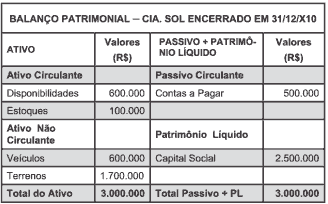

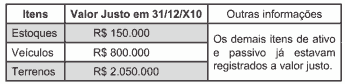

Questão 10 sobre Tratamento das Participações Societárias: (STN – 2013) Enunciado para a questão.

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando à vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Na mesma data, a avaliação a valor justo dos itens patrimoniais apontava os valores a seguir:

Com base nas informações fornecidas, pode-se afirmar que a realização da operação gerou:

a) compra vantajosa para a investidora de R$ 60.000.

b) apuração de ativo líquido no valor de R$ 3.600.000.

c) deságio no valor de R$ 600.000.

d) ágio por rentabilidade futura de R$ 360.000.

e) perda de capital no valor de R$ 360.000.

🔵 >>> Não deixe de ver nossa lista completa de atividades de Ciências Contábeis.

Gabarito com as respostas dos 10 exercícios de Ciências Contábeis sobre Tratamento das Participações Societárias:

01. B;

02. B;

03. C;

04. E;

05. A;

06. C;

07. C;

08. B;

09. B;

10. C

Doutorando em Genética e Biologia Molecular – UESC-BA

Mestre em Genética e Biologia Molecular – UESC-BA

Pós-Graduado em Metodologia do Ensino de Biologia e Química – FAEL

Licenciado em Ciências Biologias – IFMT/Campus Juína