Questão 01 sobre Análise das Demonstrações Contábeis: (SEFAZ-MG – 2005) As demonstrações financeiras da Cia. Abaptiste Comercial foram elaboradas com base nas contas e saldos abaixo:

Caixa e Bancos R$ 200,00

Mercadorias R$ 620,00

Clientes R$ 400,00

Móveis e Máquinas R$2.000,00

Depreciação Acumulada R$ 180,00

Títulos a Receber a LP R$ 200,00

Fornecedores R$1.150,00

Contas a Pagar R$ 250,00

Empréstimos a Longo Prazo R$ 430,00

Capital Social R$1.400,00

Lucros Acumulados R$ 100,00

Vendas de Mercadorias R$5.120,00

Compras de Mercadorias R$3.160,00

Despesas Administrativas R$1.370,00

Despesas Financeiras R$ 500,00

Encargos de Depreciação R$ 180,00

Observações:

1. Desconsiderar quaisquer implicações fiscais ou tributárias.

2. O estoque final de mercadorias está avaliado em R$780,00. Promovendo-se a análise das demonstrações financeiras elaboradas com base nas informações supra, certamente, encontraremos um quociente percentual de Liquidez Corrente ou Comum equivalente a:

a) 43%

b) 70%

c) 86%

d) 87%

e) 99%

Questão 02. (SUSEP – 2010) A nossa empresa iniciou o processo de análise financeira de seu patrimônio, referente ao exercício de 2008, executando os cálculos de alguns quocientes necessários, a partir dos seguintes dados:

Resultado de Exercícios Futuros R$ 5.200,00

Lucro Líquido do Exercício R$ 7.400,00

Patrimônio Líquido R$ 52.800,00

Exigibilidades de curto prazo R$ 50.000,00

Exigibilidades de longo prazo R$ 12.000,00

Disponibilidades R$ 25.000,00

Estoques de bens R$ 10.000,00

Créditos de curto prazo R$ 31.000,00

Créditos de longo prazo R$ 8.000,00

Pelo exame procedido, verificou-se não haver nenhuma possibilidade de que os resultados de exercícios futuros tenham sua devolução exigida, portanto, não se transformarão em dívidas. O procedimento de análise daí decorrente resultará em um quociente de liquidez corrente de:

a) 0,50.

b) 1,25.

c) 1,32.

d) 1,12.

e) 1,19.

Questão 03 sobre Análise das Demonstrações Contábeis: (AFRFB – 2012) Ao encerrar o período contábil de 2010, a Cia. Harmonia identifica em suas demonstrações finais os seguintes saldos nas contas abaixo:

Contas Valores em R$

Capital 5.000

Clientes 4.000

Contas a Pagar 450

Depreciação Acumulada 700

Disponibilidades 800

Duplicatas Descontadas 1.050

Edificações 1.000

Estoques 1.200

Fornecedores 2.000

Lucro Líquido do exercício 400

Provisão p/Crédito de Liquidação Duvidosa 200

Reserva Legal 200

Reservas de Lucros 300

Veículos 2.900

Vendas 12.000

Com base nos saldos fornecidos, pode-se afirmar que:

a) o índice de liquidez seca é 1,45.

b) no período, o giro dos estoques foi 8 vezes.

c) o índice de liquidez corrente é 1,66.

d) o nível de endividamento da empresa é de 60%.

e) a participação do capital próprio é de 40%.

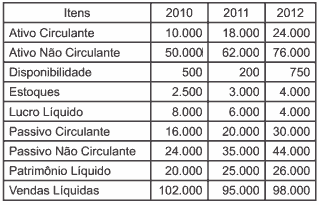

Questão 04. (AFRFB – 2014) Dados para a resolução da questão. Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Analisando a Rentabilidade dos ativos, pode-se afirmar que:

a) o Giro dos ativos em 2012 é 1,70.

b) o retorno dos ativos é crescente ao longo do período.

c) a menor rentabilidade dos ativos verifica-se em 2011.

d) a rentabilidade do ativo em 2010 foi de 0,133.

e) o período com maior retorno do ativo foi o de 2012.

Questão 05 sobre Análise das Demonstrações Contábeis: (AFRFB – 2009) Assinale abaixo a opção que indica uma afirmativa verdadeira.

a) A análise financeira é utilizada para mensurar a lucratividade, a rentabilidade do capital próprio, o lucro líquido por ação e o retorno de investimentos operacionais.

b) A análise contábil subdivide-se em análise de estrutura; análise por quocientes; e análise por diferenças absolutas.

c) A análise econômica é a tradicionalmente efetuada por meio de indicadores para análise global e a curto, médio e longo prazos da velocidade do giro dos recursos.

d) A análise da alavancagem financeira é utilizada para medir o grau de utilização do capital de terceiros e seus efeitos na formação da taxa de retorno do capital próprio.

e) A verdadeira análise das demonstrações contábeis se restringe à avaliação de ativos e passivos utilizando-se dos princípios e demais regras constantes, das Normas Brasileiras de Contabilidade, da lei das S.A. e do regulamento do Imposto de Renda.

Questão 06. (CGU – 2006) A firma Special Comércio S/A é titular das contas abaixo relacionadas, apresentadas no livro Razão, em 31 de dezembro de 2005 antes da apuração do resultado do exercício:

| Caixa | R$ 100,00 |

| Contas a Receber | R$ 3.680,00 |

| Mercadorias | R$ 400,00 |

| Fornecedores Máquinas e Equipamentos Depreciação Acumulada Terrenos Empréstimos longo prazo Capital Social | R$ 5.160,00 R$ 1.500,00 R$ 280,00 R$ 3.400,00 R$ 2.400,00 R$ 1.260,00 |

| Lucros Acumulados | R$ 100,00 |

| Vendas de Mercadorias | R$19.600,00 |

| Despesas Administrativas e Gerais | R$ 2.000,00 |

| Despesas Comerciais Depreciação Despesas Financeiras | R$ 1.800,00 R$ 120,00 R$ 800,00 |

| Compras de Mercadorias | R$15.000,00 |

Observações:

1- o estoque final foi avaliado em R$1.400,00;

2- considerar o ano comercial;

3- desconsiderar quaisquer implicações de ordem fiscal ou tributária;

4- o débito inicial de clientes era de R$1.120,00 e o crédito de fornecedores era de R$ 2.840,00;

5- no período, a empresa operou a prazo 3/4 do movimento de vendas e 2/3 do movimento de compras.

A análise contábil a que foi submetida a empresa, no período, evidenciou quociente de:

a) lucratividade de 5%.

b) endividamento de 52,65%.

c) solvência de 77,14%.

d) rotação no pagamento das dívidas de 187 dias.

e) liquidez geral de 68,52%.

Questão 07 sobre Análise das Demonstrações Contábeis: (MF – 2013) Com base nos dados a seguir, responder a questão.

Contas Valor

Caixa e Equivalentes de Caixa R$ 20.000,00

Clientes R$ 15.000,00

Duplicatas Descontadas R$ 5.000,00

Fornecedores R$ 10.000,00

Imobilizado R$ 21.000,00

Investimento R$ 4.000,00

Provisão para Créditos de Liquidação Duvidosa R$ 5.000,00

Ações em Tesouraria R$ 3.500,00

Financiamentos Contraídos (circulante) R$ 30.000,00

Empréstimos Contraídos (não circulante) R$ 43.000,00

Empréstimos Concedidos (não circulante) R$ 45.000,00

Capital Social R$ 15.500,00

O endividamento geral é:

a) 5,6774.

b) 6,9167.

c) 7,3333.

d) 5,3548.

e) 7,5000.

Questão 08. (STN – 2013) O sistema de análise “DuPont” considera para o cálculo do “ROA – Retorno sobre Ativos”, o(a)

a) Margem líquida vezes Giro Total do Ativo.

b) Ativo total dividido pelo Patrimônio Líquido.

c) Lucro líquido depois do Imposto de Renda dividido pelo Capital Próprio mais o Capital de Terceiros.

d) Lucro líquido após o Imposto de Renda dividido pelas Vendas do período.

e) Patrimônio líquido dividido pelo Lucro Líquido após o Imposto de Renda.

Questão 09. (AFRFB – 2009) A seguir, são apresentados dados do balanço patrimonial da empresa Comercial Analisada S.A., simplificados para facilidade de cálculos:

Caixa………………………………………………….R$ 10.000,00

Duplicatas a Receber (a longo prazo)……………R$ 8.000,00

Duplicatas a Pagar………………………………….R$ 13.000,00

Bancos c/Movimento……………………………….R$ 22.000,00

Títulos a Pagar (a longo prazo)…………………..R$ 9.000,00

Capital Social………………………………………..R$ 60.000,00

Mercadorias………………………………………….R$ 30.000,00

Financiamentos Bancários…………………………R$ 31.000,00

Contas a Receber…………………………………..R$ 15.000,00

Reservas de Lucros…………………………………R$ 7.000,00

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos:

a) Liquidez Seca = 1,07.

b) Liquidez Corrente = 1,45.

c) Liquidez Imediata = 1,75.

d) Liquidez Geral = 0,71.

e) Grau de Endividamento = 0,57.

Questão 10 sobre Análise das Demonstrações Contábeis: (AFRFB – 2014) Dados para a resolução da questão.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

a) a empresa em 2011 tem o giro do ativo de 0,74.

b) o menor índice de solvência da empresa é identificado no exercício de 2010.

c) no exercício de 2011, a empresa tem a sua menor margem líquida.

d) a participação do patrimônio líquido em 2011 é de 1,35.

e) o maior grau de endividamento da empresa é identificado no período de 2012.

🔵 >>> Não deixe de ver nossa lista completa de atividades de Ciências Contábeis.

Gabarito com as respostas das atividades de Ciências Contábeis sobre Análise das Demonstrações Contábeis:

01. E;

02. C;

03. C;

04. D;

05. D;

06. E;

07. C;

08. A;

09. A;

10. E

Doutorando em Genética e Biologia Molecular – UESC-BA

Mestre em Genética e Biologia Molecular – UESC-BA

Pós-Graduado em Metodologia do Ensino de Biologia e Química – FAEL

Licenciado em Ciências Biologias – IFMT/Campus Juína