Questão 01 sobre Balanço Patrimonial: (MTUR – 2014) Observe a seguinte relação de contas e saldos extraída do Razão da firma Escoras e Andaimes S.A. em 31 de dezembro:

Ações de Coligadas R$ 1.100,00

Ações em Tesouraria R$ 200,00

Caixa R$ 1.300,00

Capital a Realizar R$ 3.000,00

Capital Social R$ 15.000,00

Clientes R$ 2.500,00

Custo das Mercadorias Vendidas R$ 2.890,00

Depreciação Acumulada R$ 900,00

Despesas do Exercício Seguinte R$ 600,00

Despesas Operacionais R$ 430,00

Despesas não Operacionais R$ 190,00

Duplicatas a Receber R$ 2.400,00

Fornecedores R$ 5.000,00

Imóveis R$ 11.000,00

Impostos a Recolher R$ 1.300,00

Impostos Faturados R$ 410,00

Mercadorias R$ 2.200,00

Móveis e Utensílios R$ 2.300,00

Receitas de Vendas R$ 4.000,00

Receitas não Operacionais R$ 70,00

Reserva de Capital R$ 300,00

Reserva Legal R$ 350,00

Salários a Pagar R$ 2.000,00

Títulos a Pagar R$ 2.100,00

Títulos a Receber LP R$ 500,00

O Balanço Patrimonial elaborado a partir do rol de contas acima vai evidenciar um Patrimônio Líquido no valor de:

a) R$ 12.450,00

b) R$ 12.600,00

c) R$ 12.650,00

d) R$ 15.450,00

e) R$ 15.600,00

Questão 02. (MTUR – 2014) Estamos no exercício social de 2013 e compulsamos, entre diversas contas e saldos, os seguintes títulos:

Despesas do exercício seguinte R$ 250,00

Despesas do exercício R$ 400,00

Despesas a pagar R$ 520,00

Despesas do exercício anterior R$ 180,00

Despesas a vencer R$ 210,00

Receitas a receber R$ 270,00

Receitas a vencer R$ 145,00

Receitas de exercícios futuros R$ 230,00

Receitas de exercícios anteriores R$ 370,00

Receitas do exercício R$ 720,00

Após as apurações e classificações levadas a efeito para montagem das demonstrações contábeis do exercício de 2013, podemos dizer que os elementos acima indicados vão colaborar na equação contábil com a diferença:

a) devedora de R$ 15,00.

b) credora de R$ 175,00.

c) credora de R$ 320,00.

d) credora de R$ 485,00.

e) credora de R$ 675,00.

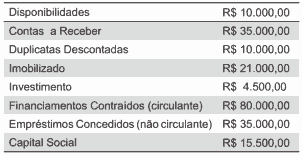

Questão 03 sobre Balanço Patrimonial: (STN – 2013) Com base nos dados a seguir, responder à questão. Dados:

Pode-se afirmar que o:

a) ativo circulante é de R$55.000,00.

b) ativo não circulante é de R$25.500,00.

c) total do passivo mais o Patrimônio Líquido é de R$85.500,00.

d) passivo circulante é de R$90.000,00.

e) passivo não circulante é de R$35.000,00.

Questão 04. (AFRFB – 2012) São evidenciados nos Passivos os saldos finais das contas

a) Ajustes de Avaliação Patrimonial e Provisões para Reestruturação.

b) Créditos de Acionistas Transação não Recorrente e Debêntures Conversíveis em Ações.

c) Perdas Estimadas para Redução ao Valor Recuperável e Duplicatas Descontadas.

d) Faturamento para Entrega Futura e Ajustes de Avaliação Patrimonial.

e) Duplicatas Descontadas e Debêntures Conversíveis em Ações.

Questão 05 sobre Balanço Patrimonial: (Analista de Comércio Exterior – 2012) Estes são alguns títulos contábeis constantes no plano de contas da empresa. Com base neles indique a opção incorreta.

Mercadorias

Imóveis em Construção

Capital a Realizar

Receita de Vendas

Custo das Mercadorias Vendidas

Fornecedores

Impostos a Recolher

Impostos

Juros Ativos

Juros Passivos

Juros Ativos a Vencer

Juros Passivos a Vencer

Juros a Pagar

Juros a Receber

Entre os títulos listados acima, podemos identificar:

a) quatro contas componentes do ativo patrimonial.

b) cinco contas componentes da situação líquida patrimonial.

c) seis contas de origem de recursos.

d) seis contas de saldo credor.

e) oito contas de saldo devedor.

Questão 06. (ATRFB – 2006) Assinale a opção que contém a afirmativa incorreta.

a) No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

b) Os ingressos e os custos, as receitas e as despesas, os ganhos e as perdas, bem como todos os encargos do exercício social devem constar na Demonstração do Resultado do Exercício.

c) No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados, em grupos especificados na lei.

d) Entre os componentes do passivo podemos encontrar as exigibilidades, as dívidas, os credores, bem como todo e qualquer débito da empresa para com seus agentes.

e) Entre os componentes do ativo devem ser evidenciados os estoques, as disponibilidades, os créditos, como também os bens de uso, de renda e de consumo, existentes na data do balanço.

Questão 07 sobre Balanço Patrimonial: (ATRFB – 2009) A empresa Gregório, Irmãos & Cia. Ltda., possuindo Disponibilidades de R$ 2.730,00, Imobilizações de R$ 3.270,00 e Dívidas de R$ 2.900,00, realizou duas transações:

– a compra de uma máquina por R$ 2.000,00, pagando 20% de entrada; e

– a venda de um equipamento por R$ 3.000,00, perdendo 30%.

Concluídas as operações, e devidamente registradas, pode-se afirmar com certeza que essa firma tem:

a) prejuízos de R$ 500,00.

b) passivo exigível de R$ 4.500,00.

c) patrimônio líquido de R$ 3.100,00.

d) passivo a descoberto de R$ 900,00.

e) ativo de R$ 4.600,00.

Questão 08. (ATRFB – 2009) No balanço de encerramento do exercício social, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

No ativo patrimonial, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, compondo os seguintes grupos:

a) ativo circulante; ativo realizável a longo prazo; investimentos; ativo imobilizado; e intangível.

b) ativo circulante; ativo realizável a longo prazo; e ativo permanente, dividido em investimentos, ativo imobilizado e ativo diferido.

c) ativo circulante; e ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

d) ativo circulante; ativo realizável a longo prazo; investimentos; ativo imobilizado; e ativo diferido.

e) ativo circulante; e ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e diferido.

Questão 09. (ATRFB – 2009) Em relação ao encerramento do exercício social e à composição dos grupos e subgrupos do balanço, assinale abaixo a opção falsa.

a) No ativo circulante, serão incluídas as disponibilidades, os direitos realizáveis no curso do exercício social e as aplicações de recursos em despesas do exercício seguinte.

b) No intangível, serão classificados os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

c) Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

d) Em investimentos, serão classificadas as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

e) No ativo imobilizado, serão classificados os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Questão 10 sobre Balanço Patrimonial: (AFRFB – 2012) O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui:

a) o relatório do Conselho de Administração e as Notas Explicativas, compreendendo um resumo das políticas contábeis significativas.

b) o resumo das políticas Contábeis e o Valor Adicionado obrigatoriamente a todos os tipos de entidade.

c) a Demonstração do Valor Adicionado, se entidade prestadora de serviços, e de Resultado Abrangente, se instituição financeira.

d) as Demonstrações dos Fluxos de Caixa e das Mutações do Patrimônio Líquido do período.

e) a Demonstração da Conta Lucros / Prejuízos Acumulados e o Relatório de Impacto Ambiental.

🔵 >>> Não deixe de ver nossa lista completa de atividades de Ciências Contábeis.

Gabarito com as respostas do simulado com exercícios de Ciências Contábeis sobre Balanço Patrimonial:

01. B;

02. D;

03. D;

04. E;

05. B;

06. C;

07. B;

08. C;

09. A;

10. D

Doutorando em Genética e Biologia Molecular – UESC-BA

Mestre em Genética e Biologia Molecular – UESC-BA

Pós-Graduado em Metodologia do Ensino de Biologia e Química – FAEL

Licenciado em Ciências Biologias – IFMT/Campus Juína